短期来看,各地楼市政策或继续优化,一线、二线城市政策仍有放松预期。

整体上,后续政策宽松的预期会强化,预计6月份会有新的政策出台,而且部分政策工具可能超出过去的常规工具范畴

《证券日报》记者梳理发现,6月份以来,多地出台房地产优化政策,主要集中在降低首付比例、优化公积金、优化限购等方面,其政策内容较往年范围更广、力度更强。

易居研究院研究总监严跃进对《证券日报》记者表示,当前正是房企抓销售的关键期,尤其是4月份至5月份销售数据不好的情况下,6月份的购房政策应该给予更多支持。整体上,后续政策宽松的预期会强化,预计6月份会有新的政策出台,而且部分政策工具可能超出过去的常规工具范畴。

青岛等地调整购房政策

6月1日,青岛市住房和城乡建设局、中国人民银行青岛市中心支行、中国银行保险监督管理委员会青岛监管局联合发布《关于促进房地产市场平稳健康发展的通知》强调,调降非限购区域购房首付比例,首套最低首付比例调整为20%、二套最低首付比例调整为30%;限购区域首付比例不变,首套最低30%、二套最低40%。同时优化限售条件,支持刚需、改善需求。

东方金诚首席宏观分析师王青对《证券日报》记者表示,青岛楼市新政全面覆盖新房和二手房市场,从执行差别化信贷政策、限售调整、降低首付比例、推进“带押过户”、推行棚改房票,到收购存量房源作为保租房等,从需求端全面加大对房地产行业的支持力度。这表明地方政府在“房住不炒”“因城施策”原则下,正在根据当地楼市运行态势,在自身权限范围内灵活调整涉房政策,主要目标是推动房地产行业尽快实现软着陆。

严跃进表示,此次青岛政策调整说明近期市场压力略大,预计二季度末,各地对于购房方面的政策会有进一步宽松的可能,也会有多个维度的措施。

除了放松限售、降低首付外,优化公积金是各地楼市政策的发布重点。例如,6月1日,苏州住房公积金管理中心消息显示,住房公积金余额可提取用作首付款,且不影响后续公积金贷款额度。据了解,该政策适用于苏州大市范围内(不包括工业园区),即苏州姑苏区、高新区、相城区、吴中区、吴江区、昆山市、常熟市、张家港市、太仓市。

严跃进认为,此次苏州提取公积金支付首付的政策力度非常大,这不是简单的公积金层面的政策调整,或和苏州市房地产稳交易的大导向有关系。此次苏州明确不影响贷款额度,使得此类公积金贷款政策更加具有适用性。苏州公积金政策具有风向标意义,说明各地对于公积金盘活以及促进住房交易活跃等有非常好的共识,其也会成为6月份各地积极推进的政策内容。

后续政策宽松预期或强化

据中指研究院不完全统计,2023年以来,已有百余城出台房地产调控政策近300次,1月份至4月份房地产政策优化频次稳定在60次左右,较去年高峰期有所降低,5月份,政策出台频次有所放缓,其中,三线、四线城市政策出台频次明显下降,核心城市如杭州、苏州等调控力度加大,进一步稳定市场预期。

王青表示,二季度以来,特别是进入5月份,楼市再度出现转冷迹象。这是近期多地进一步加码“松绑”政策的直接原因。整体上看,当前宏观经济修复势头略低于市场预期,而房地产行业未能持续回暖是一个重要原因。

“6月份,各地或将进一步加大房地产行业政策支持力度,推行‘带押过户’的节奏有可能加快。另外,着眼于支持改善性住房需求,引导居民房贷利率全面下行,后期也不排除出台二套房贷利率政策灵活调整机制的可能。下半年,在MLF利率保持稳定的前景下,作为房贷利率的定价基准,5年期以上LPR报价有可能单独下调。”王青进一步表示。

中指研究院市场研究总监陈文静对记者表示,6月份以来,青岛、苏州等多地已出台政策优化限贷、公积金、限售等措施,向市场释放积极信号。全国楼市调控政策持续保持优化态势。短期来看,各地楼市政策或继续优化,一线、二线城市政策仍有放松预期,限贷政策、限购政策亦有较大优化空间,或按照一区一策原则,继续优化限购条件、取消认房又认贷政策等,同时结合生育政策,对多孩家庭的限购套数、首付比例、房贷利率等给予支持。

多地购房政策优化力度加大,专家预计房地产行业6月份或迎新的政策出台_地产界_澎湃新闻-The Paper整个市场都在等待政策出来,大部分人买房都是买涨不买跌,谁也不愿意看到自己的放在刚买到手就跌它个十几个点吧。

其实6月份以来,青岛、苏州等多个二线城市已出台了房地产优化政策。

只不过,最大看点的北上广深会不会跟进,目前还只是预期,没有任何官宣的政策出来。

2023年以来,已有百余城出台房地产调控政策近300次

要知道,5月份二手房销量是全国遇冷,连首都北京也不例外!

5月份北京二手房网签12982套,环比下滑6.8%,北京二手房挂牌均价环比上月下降0.1%。而北京实际挂牌数量已经快接近15万套了,这么大的基数下,不到1.3万套的成交说明现在的房子是真的不好卖。

而经济金融中心上海也是同样情况:上海二手房成交量延续下行走势,5月份的总成交量为1.53万套,较4月份减少13%。

其中卖掉的很多还都是业主打折价出售,着急用钱的。身边朋友最近要买房的,发现有业主从挂牌价8万直接降到6万每平米,最终才完成交易。

其实,疫情三年积攒下来的刚需群体已经在第一季度消耗的差不多了。现在大多数都是观望者,不着急买了。

这样下去,长期横盘或者是下降也不是没有可能。而二手遇冷也会间接影响到一手新盘卖不出去,整个房地产需求侧都很难,最终会连锁反应影响到土地卖不出去。

2023年4月,100个大中城市的供应住宅用地规划建筑面积同比下降38%,成交住宅用地规划建筑面积同比下降54%

这样的局面恐怕是当地财政也不愿意看到的。

在这种观望情绪下,房地产供需链条运转会变得很慢,会导致恶性循环。尤其是非核心区的房子,即便降价了很可能要1-2年都卖不出去。

目前来看,单一政策似乎效果都不会对现状改变太多,很有可能出台一个组合拳式政策,叠加各种手段来刺激房地产市场。

未来的政策将主要集中在:优化限贷(取消认房又认贷)、调整公积金、调整首付比例、调整贷款利率、调整限售限购套数等具体措施上。

题干一句话直接抓住了核心:

2023年以来,已有百余城出台房地产调控政策近300次,1月份至4月份房地产政策优化频次稳定在60次左右。

所以我觉得这可能就是最值得关注的地方,有没有一种可能,未来房地产走势还是在这些"人体描边枪法"(射击类游戏中形容打不中核心,只能打边缘的烂枪法)政策中,反复做无用功?

大家仔细看着调控300次的政策,我相信很多人的感觉是"没啥感觉",有没有一种可能是,各地也在通过这种调整充工作量?

看似调控的热火朝天,实则自我感动(充数)?毕竟地产是各地财政的依赖,本身各地也有不愿直接降价的动机。

题干中还提到,这样可以向市场释放积极信号,这里稍微有点无力吐槽,积极信号是指再等等?后面肯定会跌?

现在房子卖不掉、滞销,核心还是民众能力有限,一方面是真的没钱了,顶层通胀、底层通缩,开发商们还是多拿市区的地,盖成大平层卖给顶层群体吧。另一方面是体制外信心真的有限,现在体制外敢上30年杠杆的都是非常优秀的人中龙凤,没有失业降薪担忧的人。

前段时间很多机构发声,国内的债务没有问题,这也意味着各地方体制内的财政开支是能得到保证的,相当于吃下了一颗安心丸。

所以未来如果希望体制外的人买账,还是得降房价,否则就推动体制内人员充分利用稳定性和公积金来解燃眉之急,这个房价上杠杆30年,对体制外的人而言真的太勇了。

官方的房产调控政策设想,一直是“稳房价”而非“降房价”,目标是以时间换空间,慢撒气,用收入增长来拉低房价收入比、解决房地产泡沫问题。

但作为高度金融化、投资属性极强的商品,是很难保持价格长期稳定的。只要是金融市场,只要有投资投机,那就有人性的各种维度,有羊群效应和大癫狂,有各种“不理性”和追涨杀跌。

长期以来在官方的各种打压性政策下市场还能保持相对活跃的成交,是因为市场的“房价永远涨”预期在起作用,理由不外乎“货币超发,长期看钱肯定不值钱”,“城市化进行时,人口流入大城市,永远不缺接盘侠”。

但如今,各种经济数据、人口数据都极大动摇了楼市多头的信心,同时疫情三年破坏了居民的资产负债表,越来越多的人没钱了。而官方的控房价政策仍然有很强的惯性,导致出现了一些不符合调控目标的趋势。

今年1-4月商品房销售额39750亿元,增长8.8%,看起来还可以。但这是建立在去年受疫情严重影响的低基数的基础上。如果以疫情局势相对平稳的2021年为参照系,情况就不太乐观。2021年商品房销售额53609亿元,今年同期与之相比下降了26%。

与此同时,2023年4月地方政府土地出让金收入3033亿元,1~4月累计1.18万亿元,比去年同期下降了21.7%,自2022年初以来已连续16个月少于上一年同期水平。

房地产对中国的重要性毋庸置疑。作为消费,其产业链条极长,带动上游各种重化工业和下游的各种轻工业、机电工业,以及相关的各种服务业。作为资产,房地产市场事实上是中国最大的资本市场,房产和土地是中国流通债权体系最重要的抵押品,是中国信用扩张和货币内生性增长的最重要载体(没错,房地产是印钞机而非所谓“蓄水池”,房贷本身创造大量新增货币),房产也是居民家庭财富最大的一部分,直接关乎居民的消费信心、投资信心。

土地出让金则是中国地方财政的重要组成部分,是大规模基建资金的最主要来源,没有巨额土地出让金的财务支撑,“基建狂魔”是不可想象的。没有任何公共税收体系能负担得起过去二十年中国的这种基建强度。

虽然资产泡沫会带来负面影响,但现实中,没人会主动刺破自己的资产泡沫而自爆。因为在现实的竞争环境中,资产泡沫大意味着权益估值高、融资成本低,相较于资产泡沫小的对手(权益估值低、融资成本高)的对手意味着更强的信用扩张和资源调集能力。

泡沫都很大、相互竞争的两张资产负债表,就看谁能撑得久,泡沫先破裂的一方会被另一方攫取所有者权益,后者得以修复自己的资产负债表,把泡沫“做实”。在新冷战时代,作为主要对手的美国就拼命维护本国的资产泡沫。防止房地产崩盘导致中国陷入日式资产负债表型衰退,也是中国的重要政策目标。

但不管怎样小心翼翼地微操,也很难改变房地产整体性不景气的大局势。背后是一个很深刻的基本面变化。

今天的中国可能像70年代初的意大利,或70年代中期的日本一样,逐渐进入了城镇化率统计指标的平台期,或者说“主动城镇化”的瓶颈期。

作为6000万左右人口、3.6万美元左右人均GDP的老牌发达国家,意大利1970年就达到了65%的城镇化率,并在65%-70%的区间里停滞了半个多世纪。

而1975年日本城镇化率76%,到了2000年,这个指标只有79%。四分之一个世纪,日本城镇化率几乎原地踏步。当然,这期间日本的经济倒不是停滞的。1975年开始,日本经济增速进入5%左右的平台期(之前则是8%中枢的高速增长),持续十多年。有意思的是,现在中国经济的增长中枢也是5%左右。

90年代初期,日本开始进入“失去的N年”。倒是在这“失去的N年”里,从2000年到2010年,十年的时间,日本城镇化率增长了12个点,达到了91%。这就是所谓的“被动城镇化”,因为留在农村的老龄人口批量凋零,在没有大规模主动迁徙的情况下深度调整了人口分布结构。农村无人区化,中小城市“夕张化”(在中国,叫做“鹤岗化”、“玉门化”…)

1975年的日本,65岁以上人口占比7.7%,相当于2007年的中国。而今天中国的人口结构,已经相当于1995年的日本(65岁以上人口占比14%+)。从这个角度看,中国“被动城镇化”的城镇化率大提升,可能不需要像日本那样,经过二十多年的平台期过渡。可能在30年代初期,50后婴儿潮进入人均期望寿命年龄就会开启。以2007年(相当于1975年日本的老龄化率)起算,也差不多是四分之一个世纪。

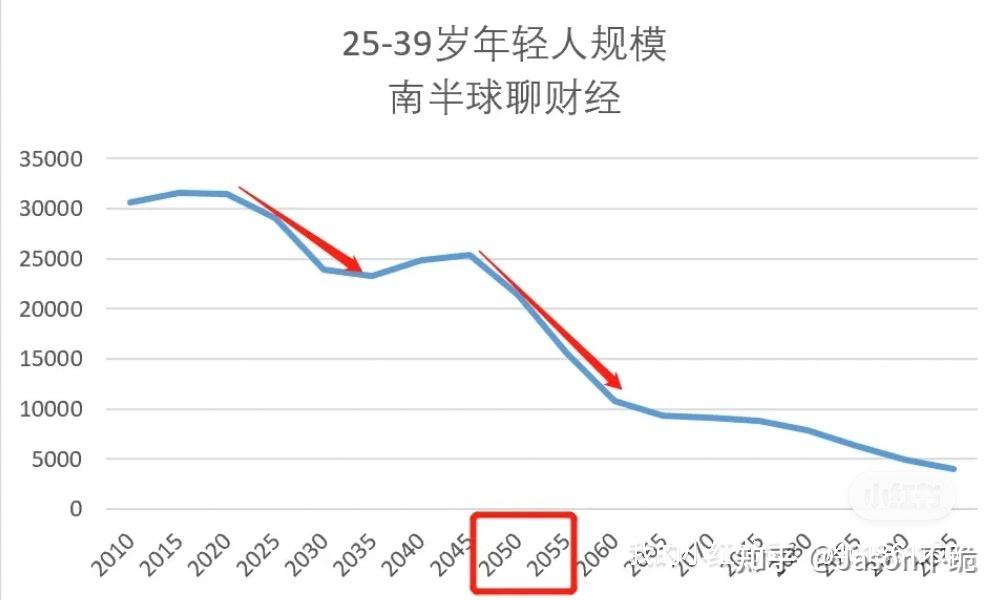

房地产行业有个著名的分析框架,所谓“长期看人口、中期看土地、短期看金融”。过去二十年主导中国房地产牛市的主要是后面两个因素。但现在,人口这个“长期因素”,开始进入产生影响的时间节点。

日本房价崩盘是众所周知的案例。东京房价直到崩盘三十年后,才回到三十年前的价位。当然很多人觉得日本的案例没有代表性,觉得日本是个孤例。喜欢举欧美的例子来论证房价“长期上涨”的普遍性。

但问题是,中国的基本面,跟日本而非欧美,有更多的相似性。欧美整体有远高于东亚的生育率,且有广大亚非拉地区源源不断的移民“接盘侠”。而日本就没有这样的条件了。中国则以远低于日本的总和生育率,11倍于日本的人口体量、远低于日本的发展水平,在可以预见的将来,吸收亚非拉移民当接盘侠的条件,显然又比日本更差。

实际上,在欧美内部,英美澳加这种英语国家(全世界会英语的都是潜在的接盘侠),房价走势明显强于法国(会法语的接盘侠毕竟少),法国又明显强于德国(德国连前殖民地都聊胜于无,潜在接盘侠比起法国又少了一个量级)。

可以说,中国房价的长期上涨势能已经基本枯竭。

短短五年就腰斩的年出生人口数量、2022年正式开启的人口负增长时代(十几年后五零后的去世高峰期,还会有每年千万+的人口减少),已经给出了未来预期的基本面。

2017-2021这五年可能是中国房地产市场的历史大顶。从代表性的几家香港内房股的走势来看,2017-2021整体是一个“高位震荡”的走势,然后(从2021年中开始)就是股价彻底崩盘、一泻千里的走势。资本市场讲究预期,会提前、在短时间内反映出市场对未来长期的看法。

2017年以后,绝大多数城市的绝大多数区域,房价都是阴跌,甚至暴跌的。哪怕杭州这样净流入人口全国第一的城市,除了钱江两岸、未来科技城等热点区域,大多数地方,包括市中心、城北、城东、临平、大江东、临安、富阳等地,房价都是萎靡不振。

对于大量的中小城市而言,“鹤岗化”已经不只是“未来”,而是现在进行时了。比如,抚顺这个曾经(并不是很遥远的事情,也就是父母辈年轻的时候)比杭州还大的城市,现在老城区已经出现鬼城化的倾向。

新政策数一数,也就这么几类。

1.放宽资格,可以让更多的人来买。这里主要指的是外地人和有实力的本地人。成都高新区,这么严限购的一个区,目前外地人补一年社保就能有二手房购房资格。后续再有新政,可能就是逐渐甚至全面放开区域限购。

还有就是首套的认定方式,二套三套的贷款额度等。全方位放宽资格,至于力度如何,看当地政府财政情况与政令方向。

2.加大金融扶持力度,以更低的利率,更便捷的方式借到钱。比如公积金拿来付首付,公积金贷款额度提高,商贷利率降低,带押过户,放宽年龄限制,接力贷,传宗接贷等等。总之,就是更容易借钱,也确实更便宜。

但以前的高利率房贷想降,不到万不得已,是不会发生的。站高岗是站定了。

3.购房政策向公务员群体、国央企、事业单位群体、稳定高退休金收入群体倾斜。鼓励这些群体买房、换房、加杠杆。不过这类群体本来买房就要容易很多,之前很多单位都是很便宜的自建房,倒手一卖就是翻倍的赚钱。只能说,大家努力考公上岸不是没有理由的。

4.维持土地出让价格,维持地方新房售价稳定。新房不会降价的,但二手房会持续的降价,从数据上来看,很多二线准一线的二手房踩踏抛售潮已经开始大半年了。成都、杭州二手房前半年销售情况很好,但是量上面一点都不见少,挂的房子越挂越多。

投资客实在是太多了,都在跑。

房地产未来走势,只能说国家和地方政府都在尽量保,保不保得住我很怀疑。比如,今年地产类设计企业几乎都没什么事情干。全国头部的地产民营企业今年的业务量,就我了解的几家杭州公司来看,几乎是腰斩。

下半年如果好不起来,我觉得大概率有很大一波人要失业。螺旋下行的经济漩涡里,大家各自珍重。

房住不炒这四个字不去掉,光出来一些“温和”的政策,基本没戏。

房住不炒为什么存在?无非就是智库都算过了,房地产刺激带来的效益是负的,得不偿失。

所以如果市场没有跌得不成样子,宏观不会有大反应,经济支柱转换带来的“假衰退”,本来就是price in的,现在才哪到哪啊。

对这两年的定调也是“托而不举”。什么是托而不举?就是你娃爬 ,你作为家长在下面两只手准备接着“万一”,但实际上只是一个“心理作用”。

达到什么效果呢?

1、让存量不要恐慌性抛盘。现在二手房的挂牌量激增,有点这个意思,但还在预期之内。

2、让资本不要进来投机,最好去那些能产生工作岗位的地方。

3、让增量还是继续进来(倾斜),边际支撑市场需求。

这听起来就很难,而且还是在一个人口基本面发生“大转变”的时间段——

但这些治标策略都不会触及分配问题的核心。

这才是关键。